El 28 de junio de 2023, con vigencia a partir del 30 de junio de 2023, se expidió el Real Decreto-Ley 5 de 2023, en España, en cumplimiento de la Resolución del Parlamento Europeo del 16 de febrero de 2022, sobre el refuerzo de Europa en la lucha contra el cáncer, con lo cual se modificó sustancialmente la Ley de Contrato de Seguro, (Ley 50 de 1980), para hacer efectivo el “derecho al olvido oncológico”.

No entraremos en el detalle de los temas tratados y regulados por el referido Real Decreto-Ley, en tanto se ocupa de infinidad de asuntos y materias de gran diversidad y complejidad, que desde luego no guardan un eje o hilo temático especial, lo que lo hizo merecedor de diversas críticas, por lo cual es pertinente precisar que el objeto de análisis respecto de las modificaciones del contrato de seguro, objeto de este análisis, están en el Libro Quinto, título V, “Medidas de carácter sanitario, social y económico”.

La novedad consiste en que se incorporan medidas para hacer efectivo el derecho al olvido en la contratación de seguros y productos bancarios de los pacientes con patologías oncológicas una vez transcurrido un determinado período de tiempo desde la finalización del tratamiento, sin recaída. Para ello se establece, por un lado, la nulidad de las cláusulas que excluyan a una de las partes por haber padecido cáncer; y, por otra, la prohibición de discriminación en la contratación de un seguro a una persona por haber sufrido una patología oncológica, una vez transcurridos, en ambos casos, cinco años desde la finalización del tratamiento radical sin recaída posterior. Adicionalmente, establece la norma, que para suscribir un seguro de vida tampoco habrá obligación de declarar si se ha padecido cáncer una vez cumplido el mencionado plazo, ni se podrán tomar en consideración dichos antecedentes oncológicos, para efectos de argumentar la presencia de inexactitud y reticencia en el momento de la celebración del contrato, con lo

1 El segundo gravísimo problema de esta norma es la variedad de materias que trata. El título es pintoresco pues mezcla la respuesta a la guerra de Ucrania, la isla de La Palma, otras vulnerabilidades y la transposición de diversas directivas. Pero su contenido es mucho más variopinto. Era casi un clásico entre los constitucionalistas citar como contra ejemplo el RDL 8/2014, que en sus 170 páginas incluía materias fiscales, laborales, culturales, militares, de energía, una exposición de Picasso y el terremoto de Lorca. Aquel alarde palidece ante el RDL 5/2023, que traspone nada menos que cinco Directivas distintas y modifica 47 leyes a lo largo de 225 páginas.

Se trata por tanto de un paso más en las denostadas leyes “omnibus”, que hacen imposible una adecuada reflexión sobre cada materia y su estudio por una comisión de parlamentarios normalmente especializados en esas cuestiones. Combinar el vicio del Decreto Ley con el carácter omnicomprensivo de las normas tiene ventajas para el Gobierno: se mezclan cuestiones de verdad urgentes y necesarias con otras materias que no lo son, lo que hace más difícil para los demás grupos parlamentarios rechazar la convalidación del RDL. Pero sobre todo tiene desventajas para los ciudadanos. Al modificarse infinidad de normas (a menudo Decretos Leyes anteriores), se producen incongruencias y se crea una enorme inseguridad jurídica. https://www.hayderecho.com/2023/07/02/el-decreto-ley-5-2023-y-la-degradacion-de-la-legislacion/

2 El Blog de Alberto J. Tapia Hermida, julio 6 de 2023. https://ajtapia.com/2023/07/el-derecho-al-olvido-oncologico-los-seguros-de-personas-y-los-contratos-bancarios-el-real-decreto-ley-5-2023-modifica-la-ley-de-contrato-de-seguro-y-la-ley-general-para-la-defensa-de-los-consumidore/

cual, además de modificar la ley del contrato de seguro, se modifica la Ley general para la defensa de los consumidores y usuarios, contenido en el Real Decreto Legislativo 1º de noviembre 16 de 2007.

Esto nos lleva a la declaración de asegurabilidad y con ello, a las modificaciones, repetimos, en España, de los formularios o cuestionarios que en esa etapa precontractual se diligencian, aunque nada obsta para que sea verbal, o por vía telefónica, de aplicaciones tecnológicas, internet o telefónica.

Importante ahora detenernos en las hipótesis, plazos y condiciones que establece la nueva norma en España:

- Una vez transcurridos cinco (5) años, desde la finalización del tratamiento

- Y cumplido el referido plazo, sin que exista recaída posterior

Cumplidos plazo y condición, – ya entraremos en este análisis – dice inclusive la norma, que ni siquiera el interesado en tomar el seguro, tendrá la obligación o carga de anunciar esta circunstancia en el formulario, cuestionario o declaración de asegurabilidad, desde luego, sin que dicha omisión constituya causal de reticencia, falsedad, inexactitud, o en los términos españoles, culpa grave o dolo. Expresa la norma textualmente:

“1. El tomador de un seguro sobre la vida no está obligado a declarar si él o el asegurado han padecido cáncer una vez hayan transcurridos cinco años desde la finalización del tratamiento radical sin recaída posterior. Una vez transcurrido el plazo señalado, el asegurador no podrá considerar la existencia de antecedentes oncológicos a efectos de la contratación del seguro, quedando prohibida toda discriminación o restricción a la contratación por este motivo”.

“2. En ningún caso podrá denegarse el acceso a la contratación, establecer procedimientos de contratación diferentes de los habitualmente utilizados por el asegurador, imponer condiciones más onerosas o discriminar de cualquier otro modo a una persona por haber sufrido una patología oncológica, una vez transcurridos cinco años desde la finalización del tratamiento radical sin recaída posterior”

Queda por determinar con la mayor precisión posible, la expresión “finalización del tratamiento radical sin recaída posterior”, que sin duda se constituirá en fuente de debate procesal y probatorio, desde el punto de vista técnico-científico; tarea que abordará la doctrina y desde luego los pronunciamientos judiciales al respecto, frente a lo cual anticipamos un arduo debate pericial y científico no de poca monta.

Se trata sin duda de una importante novedad, que deberán leer con detenimiento los bancos, las aseguradoras, los intermediarios en todas sus categorías, y desde luego los usuarios consumidores de seguros, en tanto modifica sustancialmente el régimen de la nulidad relativa del contrato de seguro de cara a eventuales reticencias e inexactitudes.

Se trata de una norma Española, pero es pertinente llamar la atención de estas novedades en el derecho comparado, en tanto, desde la jurisprudencia en escenario de tutela, se vienen desdibujando muchos de las normas que creíamos claras en la regulación del contrato de seguro nuestro, e inclusive no sólo desde los cuestionados pronunciamiento de tutela, sino desde los mismos pronunciamientos de la jurisdicción ordinaria de la Sala Civil de la Corte Suprema de Justicia y algunos Tribunales del país.

¿Será que es tal la demanda y necesidad de armonizar el contrato con las nuevas circunstancias, que la presión se viene ejerciendo desde el derecho comparado, y en nuestro caso, desde los pronunciamientos de los jueces, en sede de tutela y ordinarios?

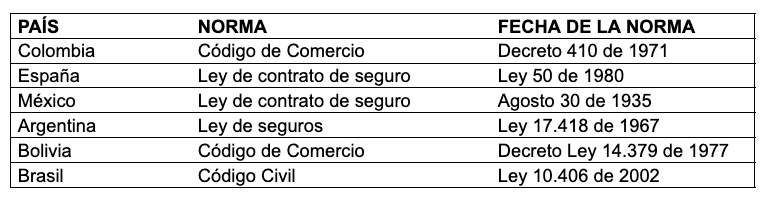

Al respecto, veamos las normas que regulan el contrato de seguro en algunos paises:

Desde luego, estas normas vienen acompañadas de modificaciones, ajustes y actualizaciones, de orígenes diversos, no obstante, debemos llamar la atención respecto de la antigüedad de las legislaciones en materia de seguros, pues, con excepción de Brasil (2002), tenemos normas desde 1935 hasta 1980, lo que podría motivar la conducta de ir repensando muchos temas, ajustando y actualizando la normatividad, de cara a las nuevas tecnologías, a las diversas formas de comunicaciones, a la forma y clases de suscripción, a las nuevas corrientes Europeas y mundiales en materia del derecho de consumo, a los nuevos ordenamientos constitucionales, al deber calificado de información, en ambos sentidos, al desarrollo del principio de la buena fe y de los remedios contractuales, en fin, a grandes avances que ha tenido la humanidad en estos últimos 40 o 50 años, que aunque incorporados en otras normas que alimentan de alguna manera el derecho de seguros, pensamos que podría ser útil y pertinente, actualizar, armonizar y ajustar la reglamentación en varios países, de tan importante contrato mercantil, todo ello de cara a ordenamientos jurídicos compactos, sin tanta dispersión que hacen compleja su lectura y entendimiento, desde luego en protección de la seguridad jurídica y en fin, de instrumentos y herramientas que hagan más fácil la lectura, interpretación, suscripción y entendimiento de las obligaciones de las partes, sin acudir a interpretaciones jurisprudenciales contrarias a la ley, que podrían ser vistas como “avances” en protección de los derechos de los consumidores y de la parte débil, pero que en nuestro sentir, son retrocesos y suplantaciones del poder judicial en las competencias constitucionales del legislador.

Queda pues planteado el debate en estos escasos renglones, con una gran novedad que invita al análisis y sobre todo a ir más allá, en tanto esta norma, vigente en España y en otros países de Europa, podría ser el germen de varias discusiones académicas y doctrinarias, y adicionalmente la eventual y muy posible inclusión de otras enfermedades y padecimientos susceptibles de vencer con la ciencia médica, por lo que más temprano que tarde, la patología oncológica, se acompañará de una gama de enfermedades que demanden el mismo tratamiento científico, técnico, probatorio y contractual.

ANDRES ORIÓN ALVAREZ PÉREZ

Director de la firma